「たばこ税」は防衛費ではなく医療や禁煙サポートへ

タバコには国税(たばこ税、たばこ特別税)・地方税(道府県、市町村)、消費税、地方消費税が課せられている(※1)。だが、たばこ税は目的税ではなく税収は一般財源に入るため、どんな目的に使われるのかよくわからない。防衛費増額の財源に充てるなどの議論も出ているが、本来なら喫煙によって負担が増えている高齢者医療や禁煙サポートに使うべきだ。

たばこ税の増税

キナ臭い国際情勢に便乗するかのように、日本では防衛費の増額がほぼ確定した。社会保障費が膨らみ続け、国や地方で財政健全化が進まない中、一部の防衛関連企業に対する「財政出動」めいた動きに批判も多い。

全体で1兆円を超えるとされる防衛費の超過分の財源をどうするのか、政府・与党は2027年度までの段階的な税収増でまかなおうとしているようだ。与党税制改正大綱は予定では12月16日にも決定されるが、たばこ税の増税、特に加熱式タバコへの増税が盛り込まれるなどと報道されている。

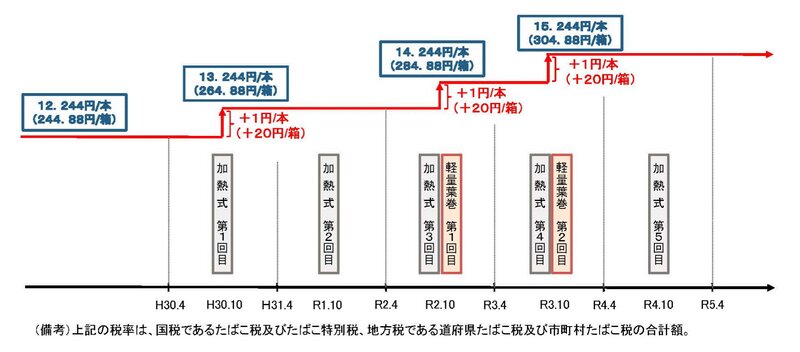

これまで2018年度の税制改正により、たばこ税が見直され、2018年10月から2022年10月までの5年間で紙巻きタバコは3段階、加熱式タバコは2022年10月までの5段階のスライド式増税が課せられた。

こうした税制改正がどのように行われるのかというと、政府の税制調査会が方向性を決め、その後に与党の税制調査会が審議し、閣議決定を経て財務省や総務省が改正案を作成し、国会で可決される。つまり税制改正大綱には、政府・与党の意向がそのまま反映されることになるが、与党の税制調査会の審議内容は一般に公開されない。

高くはない日本の税率

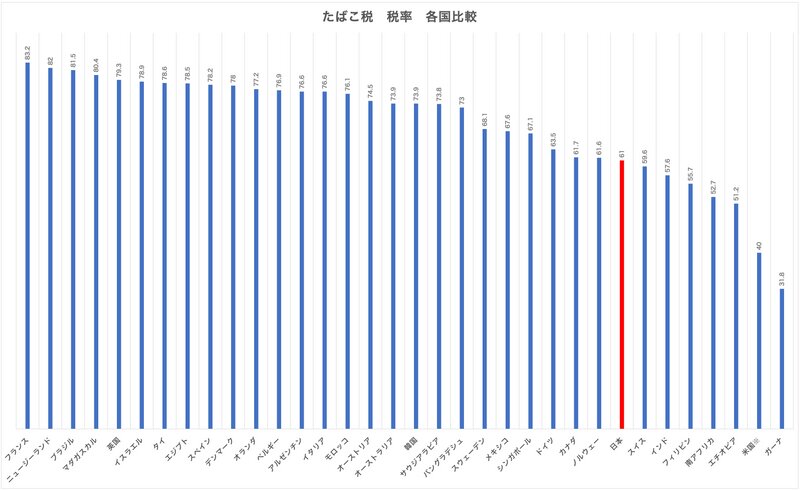

では、日本は世界各国と比べ、タバコの税率は高いのだろうか。タバコの値段によっても変わるが、主な国で最も税率が高いのはフランスの83.2%だ。低い国は多いが、日本は主要国の中でも下位の61%。主要先進国のほとんどは、日本より税率が高い。

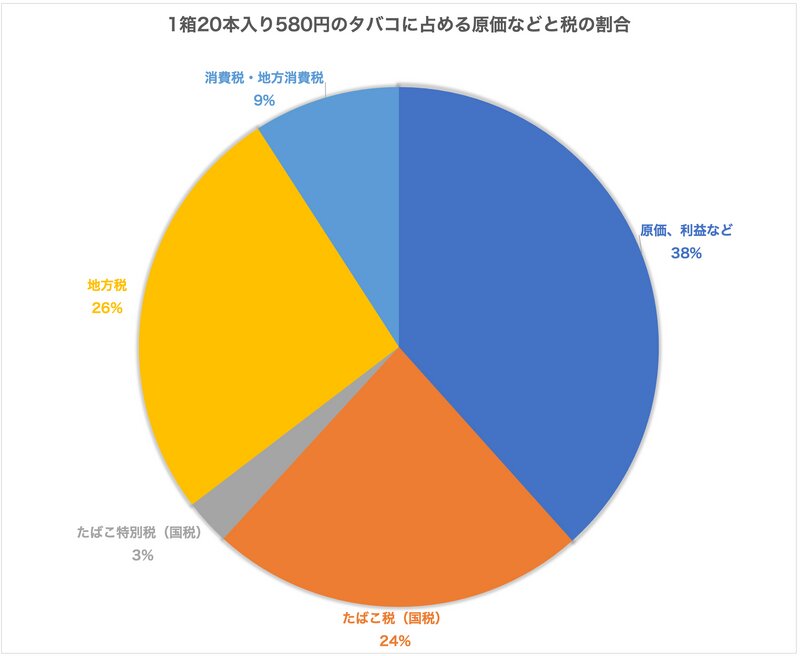

タバコの値段における具体的な課税はどのようになっているのだろう。例えば、1箱20本入り580円のタバコの場合、約半分の223円が原価やタバコ会社の利益になり、たばこ税(国税)が約136円、たばこ特別税(国税)が約16.5円、地方税(道府県と都市町村)が約152.5円、消費税と地方消費税が約53円となる。

効果薄い段階的値上げ

一般的にタバコという製品の価格弾力性、つまり価格の増減で需要がどう変化するかという指標は低い。多くの製品は値上げされると需要が減るが、0.3〜0.4とされるタバコの価格弾力性(1が均衡、少ないほど価格弾力性が低い)から考えれば、タバコの値上げをしても税収は減らない。喫煙者が価格の変化にそう敏感ではなく、値上げされても需要が大きく減ることはないからだ。

タバコに含まれるニコチンという依存性薬物の作用により、価格が上がっても喫煙者はなかなかタバコをやめられない。そのため、タバコ会社は喫煙者が持つタバコ製品の価格弾力性の低さを見越しつつ、税負担と値上げ幅を調整する。上記の円グラフの利益が減らないように価格を上げるというわけだ。

タバコ税を上げれば、タバコ会社はタバコの小売価格も上げる。タバコの値段は、各タバコ会社が財務省に値上げを申請し、受理されれば認められる。

価格弾力性が低いとはいえ、やはりタバコが値上がりすれば喫煙率は下がる。過去の研究から、タバコの税率を上げれば、タバコ消費つまり喫煙率は減少し、同時にタバコ税収も確保できることが明らかになっている(※3)。

たばこ税が上げられるなどの理由があれば、タバコ会社の値上げ申請はほぼ受理される。税収と同じように喫煙率が下がり売り上げが下がっても、タバコ会社の利益が減ることはない。これは電力会社の総括原価方式のようなもので、消費者、喫煙者だけが割を食う制度だ。

一方、タバコが値上げされても、喫煙者はより価格の低いタバコ製品に切り替えることもある。値上げ後も価格弾力性は大きく変化しない場合、日本のような段階的な増税と少額の値上げは、タバコ消費の減少にそれほど効果を及ぼさないと考えられている(※4)。

たばこ税は医療や禁煙サポートへ

喫煙が、タバコを吸う人やタバコ煙を吸い込まされる人(受動喫煙)の健康を害するのは周知の事実だ。がん死亡の最大の原因はタバコで(※5)、日本では能動喫煙(喫煙者がタバコを吸うこと)で年間12万人から13万人が死亡しているとされ、受動喫煙でも年間で推計約1万5000人が死亡している(※6)。

米国では1950年代から喫煙によって肺がんなどの病気になった人によるタバコ会社に対する集団訴訟が起き、行政も喫煙によって医療費や社会保障費などの負担が増えたことでタバコ会社を訴え始めた(※7)。こうした裁判にタバコ会社はことごとく敗けた。そして、多額のタバコ訴訟和解金を被害者や州政府などの行政に対して支払い続け、それらは医療や禁煙教育、禁煙サポートなどの費用に充てられている(※8)。

日本には世界に類を見ない「たばこ事業法」という法律がある。タバコ産業の「健全な育成」を目指すために作られたという点でも世にも奇怪な法律で、タバコの製造や販売、価格などの決定方法が細かく決められている。

政治とは、国民の命や健康をまず第一に考えるものだ。タバコによって死亡する人を少しでも減らしたいのなら、タバコによる税収は防衛費や喫煙所ではなく医療や介護、禁煙サポートへまず振り向けなければならない。

※「たばこ事業法」「たばこ税」のみ「たばこ」と平仮名で表記した。

※1:たばこ地方税には東京都も入るが条文にはない。また、たばこ特別税は、国債整理基金特別会計に入れられ、日本国有鉄道清算事業団(旧国鉄)と国有林野事業特別会計の負債返済に使われる。

※2:WHO, “WHO report on the global tobacco epidemic 2021” 2021

※3:Corne van Walbeek, et al., “Analysis of Article 6 (tax and price measures to reduce the demand for tobacco products) of the WHO’s Framework Convention on Tobacco Control.” Tobacco Control, doi.org/10.1136/tobaccocontrol-2018-054462, 2018

※4-1:伊藤ゆり、中村和正、「たばこ税・価格の引き上げによるたばこ販売実績への影響」、日本公衆衛生雑誌、第60巻、第9号、2013

※4-2:Ce Shang, et al., “Association between tax structure and cigarette consumption: findings from the International Tobacco Control Policy Evaluation (ITC) Project” Tobacco Control, Vol.28, s31-s36, 2019

※5:GBD 2019 Cancer Risk Factors Collaborators, “The global burden of cancer attributable to risk factors, 2010–19: a systematic analysis for the Global Burden of Disease Study 2019” THE LANCET, Vol.400, Issue10352, 563-591, 20, August, 2022

※6:厚生労働省、「喫煙と健康 喫煙の健康影響に関する検討報告書」、2016

※7:Clifford E. Douglas, et al., “Epidemiology of the third wave of tobacco litigation in the United States, 1994-2005” Tobacco Control, Vol.15, iv9-iv16, 27, November, 2006

※8:Steven A. Schroeder, “Tobacco Control in the Wake of the 1998 Master Settlement Agreement” The NEW ENGLAND JOURNAL of MEDICINE, Vol.350, 293-301, 15, January, 2004